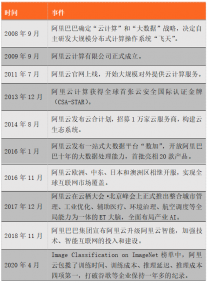

未来与传统的交锋

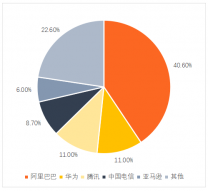

市场玩家众多,其中还是有一条主线,以阿里云为代表的互联网系云服务和以华为云代表的传统IT厂商正在正面交锋,国际巨头则是在侧面包抄。国内态势尤甚,IDC在2017年11月发布了上半年中国公共云IaaS市场份额调研结果。阿里云市场份额比2016年底上升7个百分点,市场份额扩大至47.6%。

传统IT厂商、运营商、互联网公司以及系统集成商等越来越多的玩家加入,与此同时资本的介入也空前加快,云计算领域的投资在2017年也迎来一波小高潮,尤其是后起之秀们的积极举措,让中国云计算市场2017年更加精彩纷呈。

IDC预测,2019年全球云计算市场收入规模将达到1410亿美元,美国、欧洲云计算市场均有超20%的增速,中国云计算市场增速更是达到46%。

赢者通吃,败者退场

华为以及电信运营商等传统IT厂商的云服务同样具备竞争性,他们在试图挑战阿里云的巨头地位。年初华为甚至放言,华为公有云必须三年超过阿里云,做到云计算市场的国内第一。未来全球五朵云,华为居其一。

这更是加剧了云市场的竞争,国内云计算市场价格战惨烈,大厂群狼夺食,不惜祭出近乎免费的大招。事实上,最初阿里云与铁路12306购票网站合作时也曾“不收一分钱”。Iaas领域的竞争近乎恶性竞争,有些厂商甚至只有一个目的,我挣不到钱,你也别想挣钱。

公有云服务本质上看属于互联网业务,遵循“大者恒大、赢者通吃”的特点。公有云的市场如今竞争已经非常惨烈。

阿里云在IaaS市场一家独大,腾讯云虽然1分钱夺标赚足了声量,背后感受如何,如人饮水冷暖自知。公有云市场未来可能很难有小玩家生存空间,但是一些细分场景、细分市场或许还是会有比较客观的市场空间。

小结

2017年已经过去,2018年才刚刚开始,此时回顾过去一年云计算市场,赫然发现这里竟然已经狼烟四起,烽火连天。国内云计算市场更是作为下一个战场,前有AWS的“诺曼底登陆”,后有阿里云、腾讯云、华为云等的“神仙打架”,小公司的生存环境进一步恶化,2018年注定不会是平静的一年。